Ispravno ispostavljanje računa ključan je dio svakog poslovanja u Hrvatskoj, osiguravajući zakonsku usklađenost i transparentnost. Svaki poduzetnik dužan je izdavati račune za isporučena dobra ili obavljene usluge, a sadržaj tih računa strogo je propisan s nekoliko zakona. Kako biste bili sigurni da su vaši računi 100% ispravni, donosimo detaljan pregled svih obaveznih elemenata.

Sadržaj računa u Hrvatskoj reguliran je kroz nekoliko ključnih zakona:

- Opći porezni zakon

- Zakon o porezu na dodanu vrijednost (PDV-u)

- Zakon o fiskalizaciji u prometu gotovinom

- Zakon o trgovačkim društvima

- Zakon o računovodstvu

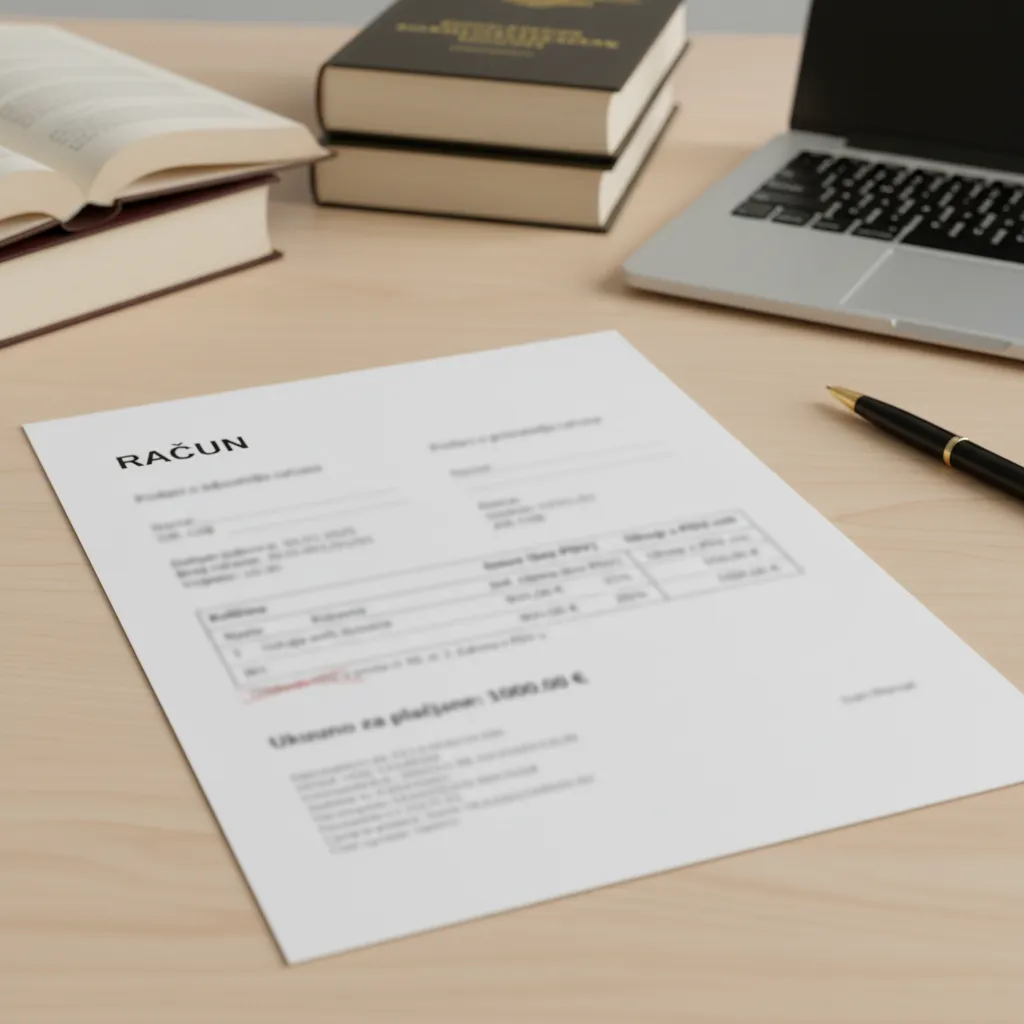

Račun se smatra svakom ispravom kojom se zaračunavaju isporučena dobra i obavljene usluge, neovisno o nazivu u poslovnom prometu. Mora se ispostaviti u najmanje dva primjerka, jedan za kupca, a drugi za izdavatelja kao temelj za knjiženje.

Tvoja konkurencija se nada da nećeš kliknuti na ovaj banner.

Specijalizirani smo za izradu web stranica koje donose rezultate. Saznaj zašto naši klijenti dominiraju online.

Zatraži besplatan primjer web stranice

Osnovni Obavezni Elementi Svakog Računa

Svaki račun, neovisno o tome je li izdavatelj u sustavu PDV-a ili ne, mora sadržavati sljedeće podatke:

- Broj i datum izdavanja računa: Broj računa mora slijediti neprekinuti numerički niz. Kod fiskaliziranih računa, broj se sastoji od tri dijela: redni broj, oznaka poslovnog prostora i oznaka naplatnog uređaja.

- Podaci o izdavatelju računa: Puni naziv, adresa sjedišta i OIB (Osobni identifikacijski broj).

- Podaci o primatelju računa (kupcu): Puni naziv, adresa i OIB (ako je primjenjivo).

- Količina i naziv isporučenih dobara ili vrsta i opseg obavljenih usluga: Potrebno je jasno navesti što se prodaje, uključujući jedinicu mjere.

- Ukupan iznos naknade: Cijena isporučenih dobara ili usluga.

Dodatni Elementi za Obveznike u Sustavu PDV-a

Ako je izdavatelj računa obveznik PDV-a, račun mora sadržavati i dodatne elemente propisane Zakonom o PDV-u:

- PDV identifikacijski broj izdavatelja: To je OIB s prefiksom "HR".

- PDV identifikacijski broj primatelja (kupca): Ako je kupac također porezni obveznik.

- Datum isporuke dobara ili obavljenih usluga: Ili datum primitka predujma, ako se taj datum razlikuje od datuma izdavanja računa. Ovaj podatak je ključan za utvrđivanje obveze obračuna PDV-a.

- Jedinična cijena bez PDV-a: Iznos naknade po jedinici mjere.

- Popusti ili rabati: Ako nisu uključeni u jediničnu cijenu.

- Stopa PDV-a: Primijenjena porezna stopa (npr. 5%, 13%, 25%).

- Iznos PDV-a: Iznos poreza razvrstan po stopama PDV-a.

- Zbrojni iznos naknade i PDV-a: Ukupan iznos za plaćanje.

- Napomena o oslobođenju od PDV-a: Ako je transakcija oslobođena plaćanja PDV-a, na računu mora biti navedena odredba Zakona o PDV-u ili Direktive Vijeća EU na temelju koje se primjenjuje oslobođenje (npr. "Oslobođeno PDV-a prema čl. XX Zakona o PDV-u").

- Posebne napomene: Primjerice, napomena o posebnom postupku oporezivanja za putničke agencije ili oporezivanju marže.

Elementi Propisani Drugim Zakonima

Ovisno o načinu plaćanja i pravnom obliku, postoje i dodatni obavezni elementi:

Za račune koji se naplaćuju gotovinom (obveznici fiskalizacije):

- Vrijeme izdavanja računa: Sat i minuta.

- Oznaka operatera (blagajnika): Osoba koja je izdala račun.

- JIR (Jedinstveni identifikator računa) i ZKI (Zaštitni kod izdavatelja): Generiraju se prilikom fiskalizacije računa.

Za trgovačka društva (d.o.o., j.d.o.o.):

- Tvrtka i sjedište: Puni naziv tvrtke i adresa.

- Sud kod kojeg je tvrtka upisana u sudski registar: Npr. Trgovački sud u Zagrebu.

- MBS (Matični broj subjekta):

- IBAN (broj žiro-računa) i naziv banke:

- Iznos temeljnog kapitala: Uz napomenu je li uplaćen u cijelosti.

- Ime i prezime člana/članova uprave:

Za obrte:

- Naziv obrta i adresa sjedišta.

- Ime i prezime vlasnika obrta.

- Oznaka da je vlasnik upisan u Obrtni registar.

Važne Napomene

- Pohrana računa: Zakon nalaže da se računi moraju čuvati najmanje 11 godina.

- Elektronički računi: Sve su popularniji i zakonski izjednačeni s papirnatima, a moraju sadržavati sve navedene elemente.